Maîtriser les chiffres pour ne pas céder à la panique économique

Avertissement : cette tribune a été rédigée le 21 avril, soit neuf jours avant la publication par l’Insee, le 30 avril, d’un chiffre plus solide pour le premier trimestre. Ce chiffre est de -5,8 %. Dans les paragraphes ci-dessous, je me suis basé sur le -6 % prévu par la Banque de France. La différence entre les deux n’est pas significative dans le contexte des calculs ci-dessous.

La période que nous vivons est terrible et je pense à tous ceux qui en souffrent dans leur chair et leur esprit. Elle est aussi si stupéfiante qu’elle est propice aux élucubrations de disciples de « Philippulus ». Les « fake news » et les théories du complot se multiplient sur les réseaux (a)sociaux. Aujourd’hui, on est à un stade de la crise où ces errements sont en train de se déplacer du terrain sanitaire au terrain économique. À entendre certains, les gouvernements nous cachent qu’on va être confrontés à une crise plus importante que la crise de 1929. Or, rappelons-nous comment cette dernière s’est terminée : par une guerre mondiale ! Bientôt ces prophètes de malheur vont terroriser le bon peuple en nous prédisant la même fin.

Or, les comparaisons historiques ont leurs limites. Il y a deux différences essentielles entre la crise de 29 et celle d’aujourd’hui. La première est que la crise actuelle ne provient pas de l’économie mais de la réponse technique à l’épidémie sous la forme de l’imposition brutale d’un arrêt de l’activité. Ce n’est pas une mesure économique. C’est une mesure sanitaire dont l’effet sur l’économie est massif et immédiat. Il faut bien comprendre que l’interruption de cette mesure sanitaire, si elle pouvait avoir sur l’activité l’effet inverse qu’a eu sa mise en place, induirait une reprise tout aussi massive et immédiate. C’est d’ailleurs ce qui s’est passé en 1968. Apparemment, ce retour sera plus progressif, mais il se fera, même si certains s’inquiètent, à plus long terme, de la perte définitive de certaines capacités de production. La seconde raison est que les gouvernements d’aujourd’hui ne sont pas ceux des années 30. Les leçons de Keynes ont bien été assimilées et on est loin du laisser-faire de l’époque. En France, l’Etat va injecter 150 Mds€, soit 6 % du PIB. On parle d’un plan de relance de 550 Mds€ au niveau européen. Aux Etats-Unis, le gouvernement a annoncé un plan de 2200 Mds$ ! La BCE et La FED sont ainsi en train d’inonder nos économies de centaines de milliards, dont on ne sait pas comment on va les rembourser plus tard[1], mais qui, pour le moment, constituent un contre-feu massif. Il ne faut pas parler d’argent « hélicoptère » mais d’argent « Canadair » !

Dans ce contexte, il est essentiel de raison garder pour ne pas accentuer la récession macro-économique par une dépression macro-psychologique. C’est l’objet, de la part d’un ancien comptable national, de cette tribune consacrée à une interprétation raisonnée de nos chiffres.

NE PAS TOMBER DANS DES PRONOSTICS FARFELUS

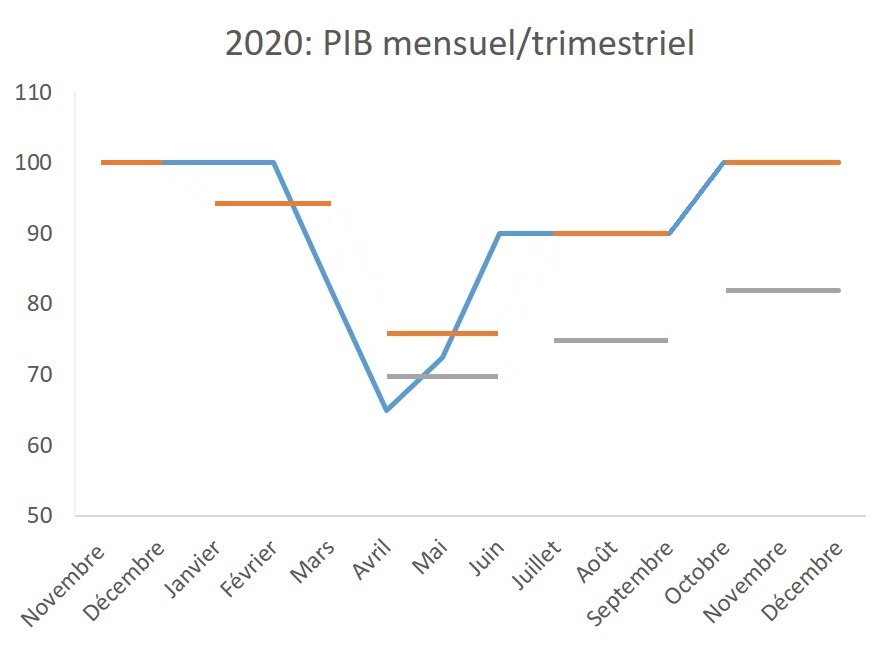

La Banque de France vient de publier son estimation du PIB du premier trimestre (T1) : -6 %. Ce chiffre est facilement reconstituable. En effet, la seule information à peu près solide au moment où j’écris cette tribune est celle que l’Insee, jouant parfaitement son rôle, a faite (et confirmée récemment) sur l’impact du confinement sur le niveau du PIB : – 35 %. En considérant que le PIB « normal » d’une semaine donnée est égal à 100, l’Insee estime que celui d’une semaine de confinement est égal à 65. Cela donne donc (en considérant qu’il y a 4 semaines dans un mois), les résultats suivants pour janvier, février puis mars : 100 ; 100 ; 82,5. En effet, il n’y a pas de confinement en janvier et février ni pendant les deux premières semaines de mars mais il y a confinement pendant les deux dernières semaines de mars. Au total, la moyenne trimestrielle du T1 est égale à 94,2, soit à peu près -6 %, chiffre compatible avec celui de la Banque de France. On verra ce que publie l’Insee en fin de mois, si mes valeureux collègues parviennent à calculer un compte trimestriel dans les conditions actuelles.

On peut extrapoler ce calcul au T2. La suite pour avril, mai, juin serait alors : 65 ; 72,5 ; 90. Avril est en effet entièrement en confinement, donc égal à 65. Les deux premières semaines de mai le sont également. En revanche, on peut prévoir une reprise dès l’arrêt du confinement. Pour le mois de mai, on pourrait donc avoir les nombres suivants pour les quatre semaines du mois : 65 ; 65 ; 75 ; 85. C’est-à-dire une reprise nette mais encore située en dessous du niveau normal à la fin du mois. Ceci donne pour le mois de mai le 72,5 figurant ci-dessus. En considérant que la reprise continue mais en restant jusqu’au 1er octobre à un niveau de 90 car le tourisme et les restaurants, etc… ne reprennent pas encore, on obtient le niveau de 90 pour juin. Au total, le T2 se situe à 75,8, soit une baisse tout à fait inédite de – 19,5 % ! C’est du jamais vu en termes de comptes trimestriels.

On peut ainsi continuer le calcul jusqu’à la fin de l’année. Comme j’ai fait l’hypothèse prudente que le PIB retrouvait son niveau normal au 1er octobre. Ceci donne pour juillet, août, septembre la suite : 90 ; 90 ; 90. Soit en moyenne trimestrielle : 90, c’est-à-dire une croissance de +18,7 % par rapport au second trimestre. Enfin, les derniers mois et, donc, le T4, se situent à 100, soit une croissance de +11,1 % pour le T4. Le graphique ci-dessous illustre cette estimation :

La courbe en bleu donne le niveau du PIB mensuel. La courbe en orange donne le niveau trimestriel qui correspond à la moyenne des niveaux mensuels. On retrouve, sur cette courbe orange, la suite des croissances trimestrielles données plus haut : -6 %, -19,5 %, +18,7 %, +11,1 %. Avec ce profil infra-annuel, on obtient une moyenne annuelle de 90,0, soit une baisse de 10 % par rapport à 2019. Cette estimation de coin de table est un peu moins optimiste que celle sur laquelle le gouvernement et la Banque de France misent à l’heure actuelle. Tous deux ont en effet annoncé une prévision de PIB de -8 % en moyenne annuelle.

J’ai vu pourtant circuler des prévisions apocalyptiques qui annoncent qu’on nous cache une baisse annuelle du PIB de 20 % pour 2020 ! Une telle affirmation est d’un pessimisme absurde. Elle implique qu’en fin d’année nous serions encore à un niveau de 80 par rapport à un niveau de PIB de 100, c’est-à-dire 20 % en dessous d’une activité normale ! Ce scénario est illustré par la courbe en gris. Cela correspondrait à un scénario très noir, par exemple de deuxième vague massive. L’encadré ci-dessous met aussi en évidence le mauvais pronostic qui pourrait être fait pour l’année par l’habitude discutable de nos collègues américains de donner des chiffres trimestriels en « rythme annuel ».

Rythme annuel : une présentation inappropriée dans le contexte actuel.

Le BEA (Insee américain) a l’habitude de présenter la croissance trimestrielle en « rythme annualisé », c’est-à-dire en la portant à la puissance 4. Ceci a l’avantage de présenter les chiffres trimestriels dans un format compatible avec le chiffre annuel. Cependant, cette présentation repose sur l’hypothèse que la croissance trimestrielle va se poursuivre au même rythme pendant les trois trimestres suivants. Si on adoptait cette présentation pour l’estimation que je fais plus haut du deuxième trimestre en France, on aboutirait au chiffre effrayant de – 58 % ! Ce serait aberrant ! Car, comme expliqué plus haut, les trimestres suivants ne ressembleront pas du tout au deuxième trimestre. L’Insee n’utilise pas, à juste titre, cette présentation. Il utilise une présentation en « acquis ». Mais, compte tenu de l’exceptionnalité de la période, il a même renoncé à cette présentation. Espérons que le BEA, s’il ne renonce pas à cette présentation trompeuse, publiera au moins un avertissement en diffusant le chiffre du deuxième trimestre qui va être évidemment, comme en France, catastrophique.

Suis-je pour autant trop optimiste ? La chute de la courbe en bleu est totalement liée au confinement. En d’autres termes, ce n’est pas une chute économique, c’est une chute drastique due à l’obligation de ne pas travailler ! Il n’y a pas de raison de ne pas inverser ce raisonnement quand le confinement s’arrêtera. Bien sûr, le retour à la normale ne se fera pas tout de suite. Dans mon scénario, on reviendrait à un niveau normal au 1er octobre. L’important est de bien comprendre que, autant le deuxième trimestre, avec quelque chose comme – 20 %, apparaîtra comme catastrophique, autant le rebond du troisième trimestre sera impressionnant. Il sera d’ailleurs important pour l’Insee et les économistes sérieux de bien expliquer ce futur rebond au moment de la publication du deuxième trimestre (c’est-à-dire fin juillet). Sinon, ce chiffre extraordinairement mauvais va relancer les spéculations des catastrophistes.

Je sais que de grands noms, comme Martin Wolf, envisagent des scénarios plus pessimistes pour l’avenir. Ce que je dis plus haut n’est qu’une discussion sur le court terme (un an c’est du court terme). La crise va-t-elle avoir un impact de long terme en affectant de manière irréversible certaines capacités ? Honnêtement, on n’en sait encore rien et ça ne sert à rien de jouer avec les peurs. C’est plutôt le moment de pousser les gens à l’optimisme pour qu’ils consomment vite l’épargne forcée qu’ils ont amassée pendant ce douloureux confinement.

BIEN FAIRE COMPRENDRE QUE LE PIB EST UNE MESURE DE LA PRODUCTION, PAS DU REVENU DES MÉNAGES

Le PIB, tout le monde en parle, mais peu connaissent sa définition exacte. On entend parler souvent de « richesse nationale ». Le PIB ne représente pas la « richesse nationale », qui est un concept de stock. Le PIB est un concept de flux. Comme son nom l’indique (le P = « produit »), c’est une mesure globale de la production pendant un trimestre ou un an. Quand on prévoit donc une baisse du PIB de 8 % pour l’année 2020, on parle d’une baisse de la production du pays par rapport à l’année précédente.

Or, ce qui est important pour moi, pour vous, comme pour tous les citoyens, ce n’est pas la production, c’est le revenu qui va me permettre de consommer (ou d’épargner). C’est bien pour cela qu’une des premières recommandations du fameux rapport « Stiglitz-Sen-Fitoussi » était, non pas de réformer le PIB, mais de se pencher davantage sur les chiffres de la comptabilité nationale pour les ménages. Ce qui compte, c’est leur bien-être ! Et c’est cela qu’il faut faire pour nous remonter le moral !

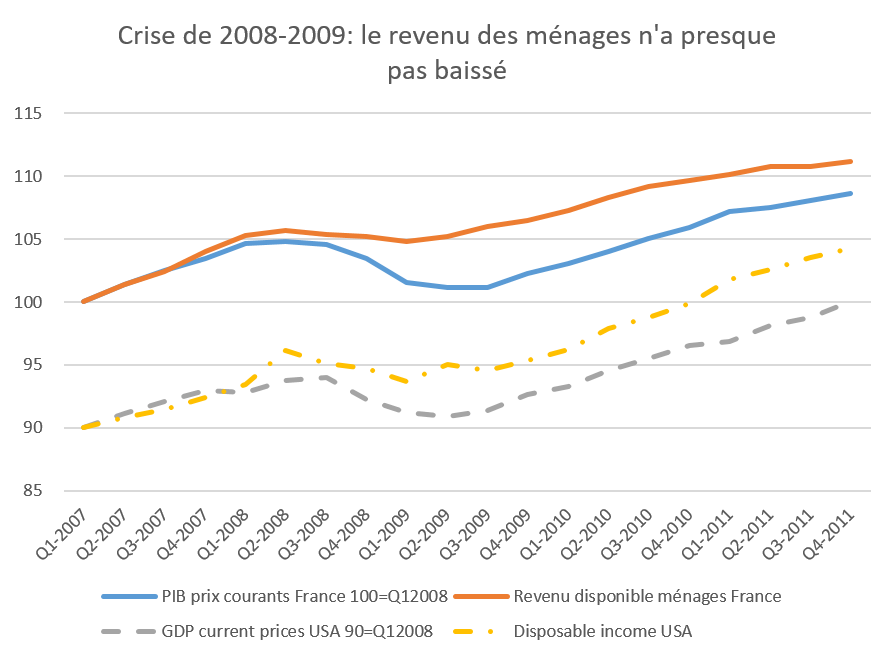

Si le PIB est égal à la production, il est aussi égal au revenu global que cette production crée, qu’on appelle « valeur ajoutée ». Cette valeur ajoutée se partage entre les entreprises (profits) et les ménages (rémunérations). On pourrait donc craindre que la baisse de 8 % de la production entraîne une baisse équivalente des rémunérations. Mais ce ne sera pas le cas ! Pourquoi ? Parce que, même si beaucoup d’entreprises, mises à l’arrêt, ne créent plus de valeur ajoutée, l’État se substitue à elles. En France, il a fait le choix (audacieux et judicieux) de rémunérer directement leurs employés ! Aux Etats-Unis, cela passera par une augmentation substantielle des allocations chômage et autres aides d’exception. En d’autres termes, l’Etat emprunte massivement pour donner massivement aux ménages. Au total, il n’y aura pas de baisse de 8 % du revenu des ménages, grâce à ces transferts d’ampleur historique !

Il sera difficile pour un bon moment d’illustrer ce phénomène car les chiffres des comptes trimestriels sur les ménages sont plus tardifs que pour le PIB. En France, le PIB est publié à T + 30 jours, tandis que les chiffres sur les ménages le sont à T + 60 jours et je ne sais même pas si l’Insee va pouvoir assurer ce calendrier (remarquable, sur le plan international) cette année. Mais on peut l’illustrer sur les chiffres de la crise de 2008-2010. Comme on peut le voir sur le graphique ci-dessous, si le PIB de la France et celui des Etats-Unis ont bien marqué une baisse significative à partir du quatrième trimestre 2008 jusqu’au troisième trimestre 2009, ce n’est pas le cas pour le revenu des ménages qui a certes stagné mais n’a presque pas baissé[2]. C’est le résultat des stabilisateurs automatiques, c’est-à-dire des transferts en provenance des administrations publiques (allocations de chômage, mesures de soutien aux ménages, etc.). Le même effet va se produire cette année. La courbe de la baisse du PIB sera beaucoup plus forte (-20 % en deuxième trimestre 2020, après -6 au premier) mais les mesures de soutien, particulièrement en France, vont compenser cette baisse pour les ménages.

BIEN INTERPRÉTER LES CHIFFRES PROBLÉMATIQUES

J’ai expliqué dans une tribune de Variances (http://variances.eu/?p=3923) que, parfois, les chiffres de la comptabilité nationale pouvaient être aberrants. Cela a été le cas du chiffre astronomique de hausse du PIB de 25 % publié par l’Irlande en 2015. Or, la crise du coronavirus pourrait avoir un effet inverse assez surprenant sur les chiffres publiés par mes collègues irlandais pour le premier trimestre 2020. En effet, il faut se rappeler que le fameux +25 % irlandais s’explique par une nouvelle règle de la comptabilité nationale qui veut que les exportations soient enregistrées à partir du pays qui a la propriété des produits et de leurs composants. Ainsi, des smartphones assemblés en Chine mais qui restent la propriété d’une multinationale dont la résidence légale est en Irlande sont, dans cette nouvelle comptabilité nationale, exportés vers le reste du monde par l’Irlande même si, physiquement, ils le sont par la Chine ! L’essentiel du fameux + 25 % est le résultat de cette règle contestable.

Or, que s’est-il passé au premier trimestre 2020 en Chine ? Les usines se sont arrêtées au point qu’il semble que la multinationale en question n’avait plus de stock pour servir la demande. L’étrangeté de la règle nouvelle de comptabilité nationale est que l’arrêt de ces usines va se répercuter sur les exportations irlandaises, provoquant peut-être une énorme récession artificielle pour l’Irlande ! Son l’ampleur pourrait peut-être même affecter l’estimation de la croissance de la zone euro malgré le faible poids de ce pays. Mon hypothèse reste à confirmer, mais la logique sous-tendue est imparable. Si c’était le cas, il faudrait donc que les économistes s’emploient à relativiser ce chiffre en démystifiant son côté terrorisant.

[1] Voir l’article de François Meunier dans Variances : « Après le corona-choc, comment gérer la dette publique ? » http://variances.eu/?p=4882

[2] Dans ce graphique, les variables françaises sont des indices base 100 au premier trimestre 2008 et les variables américaines en base 90 au même trimestre. J’ai choisi cette convention, qui n’a aucun effet sur l’analyse dynamique, simplement pour ne pas que les courbes américaines et françaises soient confondues.

Auteur

Articles liés

-

- Appliquer aux sondages les méthodes de prévision issues des marchés : le cas du BrexitStatistiques - Appliquer aux sondages les méthodes de... Lire la suite >

-

- Analyse statistique d'une peinture abstraiteStatistiques - Analyse statistique d'une peinture abstraite Lire la suite >

-

- De quoi les statistiques ethniques sont-elles le nom ?Statistiques - De quoi les statistiques ethniques sont-elles... Lire la suite >

-

-

- Statistiques ethniques, interview de Hervé Le BrasStatistiques - Statistiques ethniques, interview de Hervé Le... Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.