Liste des articles

Vue 41 fois

16 janvier 2019

La réforme des retraites en Arménie *

Publié par

Eric Tazé-Bernard

| Retraites

Petit Etat du Caucase indépendant depuis 1991 et la chute de l’URSS, comptant à peine 3 millions d’habitants sur une superficie de 29 743 km2 (soit la taille de la Belgique), et de niveau de développement intermédiaire – classé 84e sur 188 selon le Human Development Index des Nations Unies –, l’Arménie a été ces derniers mois sous les feux de l’actualité. Il a en effet accueilli le sommet de la Francophonie en octobre dernier, signe de liens toujours forts avec la France, qui compte une importante communauté d’origine arménienne, tandis que les obsèques de Charles Aznavour ont donné lieu en octobre à une grande ferveur dans son pays d’origine.

Sur le plan politique également, l’année 2018 a été particulièrement riche en événements. Des manifestations massives et pacifiques au printemps dernier ont conduit à la démission de l’ancien président Sargsyan, qui avait été élu premier ministre en avril, et à son remplacement par le leader du mouvement social et de l’opposition Nikol Pashinyan. Celui-ci, pour conforter son pouvoir et mettre en œuvre son programme axé notamment sur la lutte contre la corruption, a appelé à de nouvelles élections législatives qui se sont tenues en décembre et lui ont donné une majorité de sièges au Parlement.

Nous nous intéressons dans cet article à Ia réforme des retraites mise en œuvre en Arménie à partir de 2010 et qui n’a, de façon peut-être surprenante à nos yeux de Français, pas été remise en question par la contestation sociale de l’année 2018. Mais commençons par planter le décor par une brève description de l’économie arménienne.

Avec une population arménienne résidant en Russie estimée à 2,2 millions de personnes, les remises des émigrés, qui ont représenté 8,5 % du PIB en 2017, apportent une contribution significative à la balance des paiements courants, qui reste malgré tout déficitaire, avec un solde courant estimé à -3,8 % du PIB en 2018. L’économie arménienne, très dépendante de la Russie, est par ailleurs enclavée, alors que le pays n’entretient de relations qu’avec deux des quatre pays limitrophes, la Géorgie et l’Iran, tandis qu’elle est en guerre avec son voisin azerbaïdjanais et sans relations diplomatiques avec son grand voisin turc. Un système bancaire éclaté, une dette extérieure importante, un niveau élevé de dollarisation – 60 % des dépôts des ménages sont libellés en dollar - , qui rend les banques vulnérables en cas de crise de change, viennent compléter ce tableau d’une économie aux prises avec d’importants défis structurels.

Pourtant, les politiques de stabilisation menées ces dernières années avec le soutien des institutions internationales ont rencontré d’indéniables succès. L’économie arménienne a ainsi affiché une croissance très honorable, de 3,8 % par an au cours des 5 dernières années, et s’est montrée étonnamment résiliente à la récession russe de la période 2015-2016. Par ailleurs, l’inflation est bien maîtrisée, avec une hausse des prix à la consommation attendue à 3 % en 2018.

La loi de décembre 2010 a mis en place un système complémentaire à contributions définies, à hauteur – selon le projet initial – de 10 % de la rémunération des salariés, dont 5 % à la charge du salarié et, en tout cas pour les contributeurs nés après le 1er janvier 1974, 5 % pris en charge par l’Etat. La part des cotisations des salariés a même été provisoirement abaissée de 5 à 2,5 % par le gouvernement de Nikol Pachinyan en 2018, la différence étant prise en charge par l’Etat.

Les actifs collectés peuvent être investis sur l’un des trois profils de portefeuilles proposés, un pur obligataire, un conservateur (pouvant détenir jusqu’à 25% d’actions), et un équilibré (jusqu’à 50% d’investissements en actions). La gestion doit en outre respecter les contraintes d’un minimum de 60% d’investissement en devise locale (le Dram Arménien ou AMD), l‘exposition internationale faisant l’objet des contraintes d’un maximum de 15 % par pays, et de 10 % maximum sur un émetteur donné. En outre, dans le cas de dépôts dans des banques étrangères, celles-ci doivent bénéficier d’un rating supérieur ou égal à BBB selon S&P et Fitch ou à Baa3 selon Moody’s.

La gestion des actifs collectés a été confiée par le gouvernement à deux gestionnaires d’actifs financiers, sociétés locales créées à cette occasion en partenariat capitalistique avec deux sociétés internationales – en l’occurrence la société française Amundi, leader européen de la gestion d’actifs financiers, et l’autrichienne C-Quadrat – afin de bénéficier de leur expertise.

La loi de 2010 avait alors prévu que la réforme soit appliquée à compter du 1er janvier 2014 de manière obligatoire à tous les salariés nés après le 1er janvier 1974. A la suite d’importantes manifestations en 2013 qui avaient alors conduit à la chute du gouvernement, seuls les fonctionnaires et les nouveaux entrants sur le marché du travail avaient obligation de souscrire à ces fonds de pension. La généralisation du système à tous les salariés a été repoussée au 1er juillet 2017, puis au 1er juillet 2018. Précisons enfin que l’âge auquel les salariés peuvent exercer leur droit à la retraite est de 63 ans, tant dans le régime de base que pour les fonds de pension.

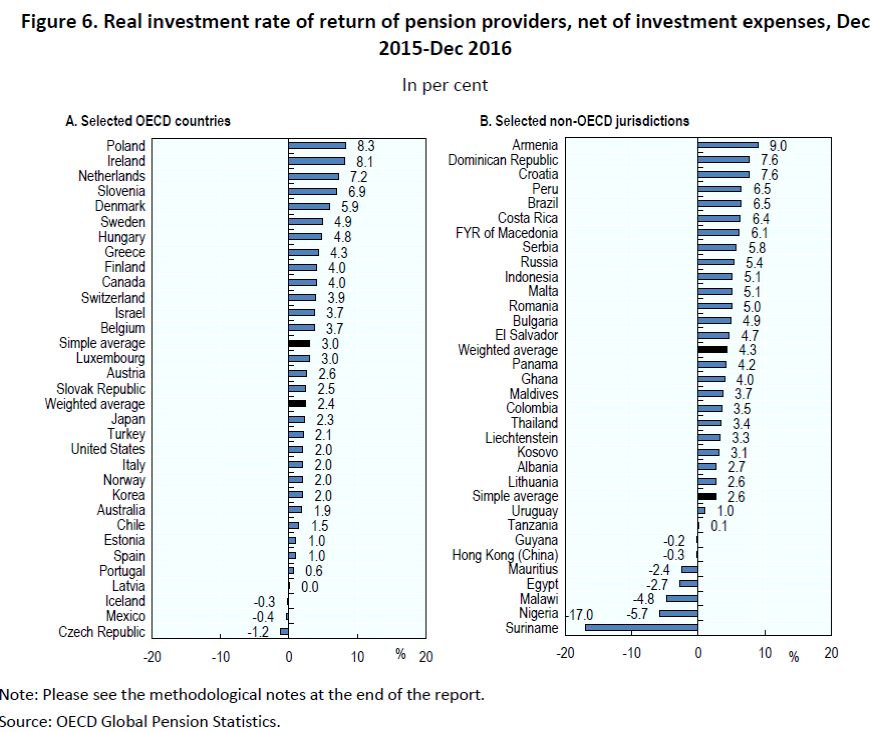

Les performances obtenues depuis le lancement ont été très satisfaisantes, avec un rendement annualisé à la fin 2018 de 9 à 10 % suivant les profils, grâce essentiellement à la partie obligataire des portefeuilles qui ont bénéficié du niveau très élevé des taux réels arméniens, caractéristique d’une économie émergente ayant maîtrisé son inflation mais à la balance des paiements fragile et vulnérable aux sorties de capitaux. Dans son rapport « Pensions Markets in Focus » de 2017, l’OCDE soulignait d’ailleurs que l’Arménie était le pays où la rentabilité réelle des pensions avait été la plus élevée au cours de l’année 2016 (voir graphique).

Les épargnants ont accès à des informations mensuelles sur la valeur de leurs actifs en allant consulter les sites des gestionnaires, et des campagnes de pédagogie sont régulièrement organisées dans les entreprises pour expliquer le système et participer à l’éducation financière des épargnants.

La concurrence en matière de gestion des actifs collectés devait être ouverte à partir du 1er janvier 2018, échéance repoussée au 1er janvier 2019. Le duopole entre Amundi et C Quadrat, et la partage à parts égales du marché entre ces deux acteurs, ont donc vécu en ce début d’année.

En termes macroéconomiques, dans le cas d’un pays émergent qui souffre d’un manque d’épargne, comme l’illustre le déficit structurel de la balance courante arménienne, la mise en place d’un pilier de retraites par capitalisation peut avoir une contribution positive à l’épargne nationale. De plus, lorsque les actifs sont pour une bonne part investis en obligations domestiques, elle favorise le financement du déficit budgétaire.

Ajoutons, en termes de performance financière, que le système est beaucoup plus facile à accepter dans un pays qui fait face à des taux réels élevés et en phase de stabilisation, gage de rentabilité financière attrayante pour des portefeuilles à dominante obligataire. C’est ce qui a aidé au développement des marchés financiers en France dans les années 1980, la situation a bien changé depuis.

Il ressort également que la mise en place d’un nouveau système doit par ailleurs s’accompagner d’une incitation financière lorsque les épargnants ne sont pas habitués à la capitalisation et au fonctionnement des marchés financiers. Dans le cas arménien, cela passe par la prise en charge par l’Etat d’une partie importante de cotisations versées. Dans le cas français, on peut établir un parallèle avec le succès historique de l’assurance-vie, dont on dit souvent qu’elle joue un rôle important dans la constitution d’une épargne retraite, et dont l’essor s’explique notamment par les avantages fiscaux qui lui sont attachés.

On peut aussi souligner qu’une réforme des retraites est d’autant mieux acceptée qu’elle est préparée plusieurs années à l’avance et appliquée de manière progressive. Il est également important de l’accompagner d’importants efforts de pédagogie sur le fonctionnement du système proposé, et d’une communication transparente sur la situation des fonds détenus. Dans le cas arménien, la possibilité pour chaque épargnant de visualiser en ligne la situation de son épargne est certainement un élément rassurant, surtout dans un pays où les soubresauts politiques des dernières décennies n’incitent pas à la confiance de la population dans ses institutions.

La retraite ressort en effet d’un contrat implicite entre l’épargnant et l’Etat, et lorsque ce dernier est jeune, ou bien lorsque son historique en matière de respect de ses engagements n’est pas sans défaut, une telle confiance est longue à (re-)construire. La retraite est donc un sujet au moins autant politique qu’économique, et le succès d’une réforme en la matière tient à la confiance que les futurs retraités peuvent avoir dans la capacité de l’Etat à honorer ses engagements à long terme vis-à-vis d’eux.

* L’auteur remercie Hovik Mazedjian, CEO, et Hrayr Aslanyan, Deputy CEO d’Amundi-ACBA, pour leurs informations précieuses et leur relecture attentive.

Sur le plan politique également, l’année 2018 a été particulièrement riche en événements. Des manifestations massives et pacifiques au printemps dernier ont conduit à la démission de l’ancien président Sargsyan, qui avait été élu premier ministre en avril, et à son remplacement par le leader du mouvement social et de l’opposition Nikol Pashinyan. Celui-ci, pour conforter son pouvoir et mettre en œuvre son programme axé notamment sur la lutte contre la corruption, a appelé à de nouvelles élections législatives qui se sont tenues en décembre et lui ont donné une majorité de sièges au Parlement.

Nous nous intéressons dans cet article à Ia réforme des retraites mise en œuvre en Arménie à partir de 2010 et qui n’a, de façon peut-être surprenante à nos yeux de Français, pas été remise en question par la contestation sociale de l’année 2018. Mais commençons par planter le décor par une brève description de l’économie arménienne.

Une économie très dépendante des remises des émigrés

L’économie arménienne dispose de faibles ressources naturelles. Contrairement à certains de ses voisins du Caucase riches en hydrocarbures, le pays doit importer son énergie de Russie, tandis que l’exploitation de mines de cuivre et de métaux précieux ne constitue qu’une modeste source de recettes d’exportation. L’agriculture, peu moderne, représente encore environ 17 % du PIB, tandis que les activités manufacturières, notamment dans la machine-outil et le textile, ont beaucoup souffert de la chute de l’empire soviétique. Les activités de services se développent, avec notamment un secteur touristique encore embryonnaire mais disposant d’un potentiel intéressant, et grâce à l’essor de services technologiques qui peuvent s’appuyer sur le bon niveau d’éducation moyen de la population.Avec une population arménienne résidant en Russie estimée à 2,2 millions de personnes, les remises des émigrés, qui ont représenté 8,5 % du PIB en 2017, apportent une contribution significative à la balance des paiements courants, qui reste malgré tout déficitaire, avec un solde courant estimé à -3,8 % du PIB en 2018. L’économie arménienne, très dépendante de la Russie, est par ailleurs enclavée, alors que le pays n’entretient de relations qu’avec deux des quatre pays limitrophes, la Géorgie et l’Iran, tandis qu’elle est en guerre avec son voisin azerbaïdjanais et sans relations diplomatiques avec son grand voisin turc. Un système bancaire éclaté, une dette extérieure importante, un niveau élevé de dollarisation – 60 % des dépôts des ménages sont libellés en dollar - , qui rend les banques vulnérables en cas de crise de change, viennent compléter ce tableau d’une économie aux prises avec d’importants défis structurels.

Pourtant, les politiques de stabilisation menées ces dernières années avec le soutien des institutions internationales ont rencontré d’indéniables succès. L’économie arménienne a ainsi affiché une croissance très honorable, de 3,8 % par an au cours des 5 dernières années, et s’est montrée étonnamment résiliente à la récession russe de la période 2015-2016. Par ailleurs, l’inflation est bien maîtrisée, avec une hausse des prix à la consommation attendue à 3 % en 2018.

La réforme des retraites de 2010

La réforme des retraites votée en 2010 constituait un élément important du Programme de développement soutenable défini sous l’égide du FMI et de la Banque Mondiale. Ses principaux objectifs à moyen terme étaient de réduire le risque de pauvreté pour les retraités et l’écart de revenu anticipé entre actifs et retraités, en complétant le système existant de retraite par répartition, notoirement insuffisant pour assurer un revenu satisfaisant aux retraités, surtout dans un contexte de manque de dynamisme démographique. La population arménienne tend en effet à décliner, sous l’effet d’une émigration structurelle estimée à 30 000 personnes par an environ ces dernières années, en lien pour partie avec un taux de chômage élevé, encore voisin de 17 % de la population active, et le ratio de dépendance se dégrade, reflet de la diminution de la part des 16-65 ans dans la population totale.La loi de décembre 2010 a mis en place un système complémentaire à contributions définies, à hauteur – selon le projet initial – de 10 % de la rémunération des salariés, dont 5 % à la charge du salarié et, en tout cas pour les contributeurs nés après le 1er janvier 1974, 5 % pris en charge par l’Etat. La part des cotisations des salariés a même été provisoirement abaissée de 5 à 2,5 % par le gouvernement de Nikol Pachinyan en 2018, la différence étant prise en charge par l’Etat.

Les actifs collectés peuvent être investis sur l’un des trois profils de portefeuilles proposés, un pur obligataire, un conservateur (pouvant détenir jusqu’à 25% d’actions), et un équilibré (jusqu’à 50% d’investissements en actions). La gestion doit en outre respecter les contraintes d’un minimum de 60% d’investissement en devise locale (le Dram Arménien ou AMD), l‘exposition internationale faisant l’objet des contraintes d’un maximum de 15 % par pays, et de 10 % maximum sur un émetteur donné. En outre, dans le cas de dépôts dans des banques étrangères, celles-ci doivent bénéficier d’un rating supérieur ou égal à BBB selon S&P et Fitch ou à Baa3 selon Moody’s.

La gestion des actifs collectés a été confiée par le gouvernement à deux gestionnaires d’actifs financiers, sociétés locales créées à cette occasion en partenariat capitalistique avec deux sociétés internationales – en l’occurrence la société française Amundi, leader européen de la gestion d’actifs financiers, et l’autrichienne C-Quadrat – afin de bénéficier de leur expertise.

La loi de 2010 avait alors prévu que la réforme soit appliquée à compter du 1er janvier 2014 de manière obligatoire à tous les salariés nés après le 1er janvier 1974. A la suite d’importantes manifestations en 2013 qui avaient alors conduit à la chute du gouvernement, seuls les fonctionnaires et les nouveaux entrants sur le marché du travail avaient obligation de souscrire à ces fonds de pension. La généralisation du système à tous les salariés a été repoussée au 1er juillet 2017, puis au 1er juillet 2018. Précisons enfin que l’âge auquel les salariés peuvent exercer leur droit à la retraite est de 63 ans, tant dans le régime de base que pour les fonds de pension.

Quel bilan de cette réforme, 5 ans après sa mise en œuvre ?

En raison des reports successifs de la généralisation de la réforme, la montée en charge des fonds de pension a été timide et, à la fin 2018, le système comptait un peu plus de 315 000 cotisants, pour un montant total d’actifs gérés proche de 300M€. L’essentiel des actifs a été alloué au profil conservateur, les encours collectés sur les deux autres profils demeurant extrêmement modestes.Les performances obtenues depuis le lancement ont été très satisfaisantes, avec un rendement annualisé à la fin 2018 de 9 à 10 % suivant les profils, grâce essentiellement à la partie obligataire des portefeuilles qui ont bénéficié du niveau très élevé des taux réels arméniens, caractéristique d’une économie émergente ayant maîtrisé son inflation mais à la balance des paiements fragile et vulnérable aux sorties de capitaux. Dans son rapport « Pensions Markets in Focus » de 2017, l’OCDE soulignait d’ailleurs que l’Arménie était le pays où la rentabilité réelle des pensions avait été la plus élevée au cours de l’année 2016 (voir graphique).

Les épargnants ont accès à des informations mensuelles sur la valeur de leurs actifs en allant consulter les sites des gestionnaires, et des campagnes de pédagogie sont régulièrement organisées dans les entreprises pour expliquer le système et participer à l’éducation financière des épargnants.

La concurrence en matière de gestion des actifs collectés devait être ouverte à partir du 1er janvier 2018, échéance repoussée au 1er janvier 2019. Le duopole entre Amundi et C Quadrat, et la partage à parts égales du marché entre ces deux acteurs, ont donc vécu en ce début d’année.

Quelles leçons tirer de cette réforme pour les autres pays ?

On peut tirer de l’exemple arménien les leçons suivantes quant à la mise en œuvre d’une réforme des retraites prévoyant un pilier basé sur la capitalisation.En termes macroéconomiques, dans le cas d’un pays émergent qui souffre d’un manque d’épargne, comme l’illustre le déficit structurel de la balance courante arménienne, la mise en place d’un pilier de retraites par capitalisation peut avoir une contribution positive à l’épargne nationale. De plus, lorsque les actifs sont pour une bonne part investis en obligations domestiques, elle favorise le financement du déficit budgétaire.

Ajoutons, en termes de performance financière, que le système est beaucoup plus facile à accepter dans un pays qui fait face à des taux réels élevés et en phase de stabilisation, gage de rentabilité financière attrayante pour des portefeuilles à dominante obligataire. C’est ce qui a aidé au développement des marchés financiers en France dans les années 1980, la situation a bien changé depuis.

Il ressort également que la mise en place d’un nouveau système doit par ailleurs s’accompagner d’une incitation financière lorsque les épargnants ne sont pas habitués à la capitalisation et au fonctionnement des marchés financiers. Dans le cas arménien, cela passe par la prise en charge par l’Etat d’une partie importante de cotisations versées. Dans le cas français, on peut établir un parallèle avec le succès historique de l’assurance-vie, dont on dit souvent qu’elle joue un rôle important dans la constitution d’une épargne retraite, et dont l’essor s’explique notamment par les avantages fiscaux qui lui sont attachés.

On peut aussi souligner qu’une réforme des retraites est d’autant mieux acceptée qu’elle est préparée plusieurs années à l’avance et appliquée de manière progressive. Il est également important de l’accompagner d’importants efforts de pédagogie sur le fonctionnement du système proposé, et d’une communication transparente sur la situation des fonds détenus. Dans le cas arménien, la possibilité pour chaque épargnant de visualiser en ligne la situation de son épargne est certainement un élément rassurant, surtout dans un pays où les soubresauts politiques des dernières décennies n’incitent pas à la confiance de la population dans ses institutions.

La retraite ressort en effet d’un contrat implicite entre l’épargnant et l’Etat, et lorsque ce dernier est jeune, ou bien lorsque son historique en matière de respect de ses engagements n’est pas sans défaut, une telle confiance est longue à (re-)construire. La retraite est donc un sujet au moins autant politique qu’économique, et le succès d’une réforme en la matière tient à la confiance que les futurs retraités peuvent avoir dans la capacité de l’Etat à honorer ses engagements à long terme vis-à-vis d’eux.

* L’auteur remercie Hovik Mazedjian, CEO, et Hrayr Aslanyan, Deputy CEO d’Amundi-ACBA, pour leurs informations précieuses et leur relecture attentive.

Auteur

Eric Tazé-Bernard est Senior Advisor au sein de l'Amundi Institute. Il a été Chief Allocation Adviser au sein de l'équipe OCIO Solutions d'Amundi de 2013 à 2022, après avoir rejoint Amundi en 2008 en tant que responsable de la Multigestion "long-only". Il était précédemment Directeur Général de la Gestion Financière de la société INVESCO Asset Management (2001-2008), après avoir été Responsable de la Multigestion de BNP Paribas Asset Management de 1999 à 2001, et Responsable Stratégie et Allocation d'actifs de Credit Agricole Asset Management de 1993 à 1998. Il a commencé sa carrière professionnelle en 1983 à la SEDES (Groupe Caisse des Dépôts) avant de rejoindre la Banque Indosuez en 1987 comme économiste. ENSAE 1978, il est également

titulaire d'un Master en Economie de l'Université de Californie à Berkeley, d'un DEA d'Economie Publique et d'une Licence en Droit. Il a enseigné la gestion d'actifs à HEC et à l'Université Paris Dauphine, et est membre du Comité Financier de la Ligue Nationale Contre le Cancer. Il a publié en 2010 avec Pierre Hervé: "La Multigestion; une méthode de gestion d'actifs" chez Economica et est le responsable de la publication variances.eu. Voir les 25 Voir les autres publications de l’auteur(trice)

titulaire d'un Master en Economie de l'Université de Californie à Berkeley, d'un DEA d'Economie Publique et d'une Licence en Droit. Il a enseigné la gestion d'actifs à HEC et à l'Université Paris Dauphine, et est membre du Comité Financier de la Ligue Nationale Contre le Cancer. Il a publié en 2010 avec Pierre Hervé: "La Multigestion; une méthode de gestion d'actifs" chez Economica et est le responsable de la publication variances.eu. Voir les 25 Voir les autres publications de l’auteur(trice)

Articles liés

-

- Vers une grande réforme des retraites ?Retraites - Vers une grande réforme des retraites ? Lire la suite >

-

- Régulation des fonds de pension : quel impact sur leurs allocations d’actifs ?Retraites - Régulation des fonds de pension : quel impact... Lire la suite >

-

- Fonds de pensions chiliens et financement de l’économie : une réforme en profondeurRetraites - Fonds de pensions chiliens et financement de... Lire la suite >

-

- Évolutions des revenus et du pouvoir d’achat des retraités françaisRetraites - Évolutions des revenus et du pouvoir d’achat des... Lire la suite >

-

- Le système chilien de retraites et ce qu’il enseigne sur une possible réforme françaiseRetraites - Le système chilien de retraites et ce qu’il... Lire la suite >

-

- Le Fonds de Réserve pour les Retraites (FRR)Retraites - Le Fonds de Réserve pour les Retraites (FRR) Lire la suite >

-

- Le grand âge : rester à domicile ou partir en institution ?Retraites - Le grand âge : rester à domicile ou partir en... Lire la suite >

-

- La dette publique est-elle sous-estimée à cause des retraites ?*Retraites - La dette publique est-elle sous-estimée à cause... Lire la suite >

-

- L’expérience de l’ERAFP et sa contribution à la réforme des retraitesRetraites - L’expérience de l’ERAFP et sa contribution à la... Lire la suite >

-

- La réforme des retraites française?: cheval de Troie d’une meilleure maitrise du budget de l’État??Retraites - La réforme des retraites française?: cheval de... Lire la suite >

-

- La réforme des retraites face à l’émergence de nouveaux parcours professionnels : un regard personnelRetraites - La réforme des retraites face à l’émergence de... Lire la suite >

-

- Point d’actualité sur la réforme des retraitesRetraites - Point d’actualité sur la réforme des retraites Lire la suite >

-

- Réforme des retraites : quand la technocratie prend la mainRetraites - Réforme des retraites : quand la technocratie... Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.