Liste des articles

[caption id="attachment_4516" align="aligncenter" width="614"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

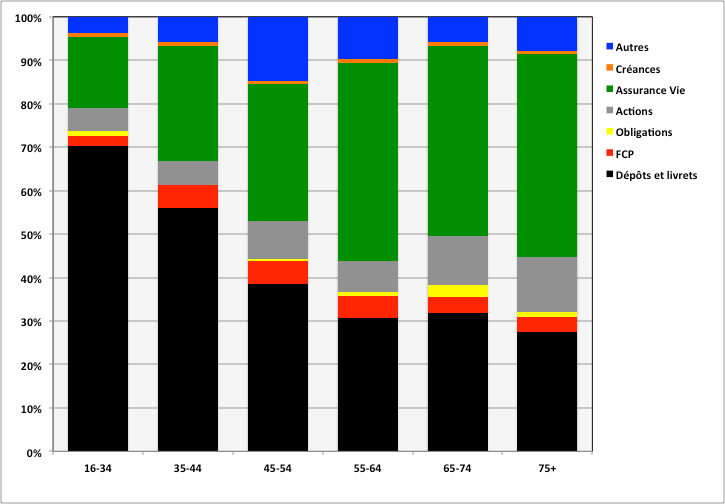

La fraction du patrimoine financier investie dans les assurances-vie augmente continûment sur le cycle de vie : 16,5% pour les moins de 35 ans contre plus de 45 % pour les plus de 55 ans. La part des valeurs mobilières détenue dans les portefeuilles des plus de 65 ans (17%) est le double de celle présente dans les portefeuilles financiers des moins de 35 ans (9%). D’autres actifs connaissent une tendance inverse : la part du patrimoine financier détenue sous forme de liquidités (dépôts et livrets) ou d’épargne disponible et non risquée est de 70 % chez les jeunes mais seulement de 30% chez les plus âgés (cf. graphique 6).

[caption id="attachment_4517" align="aligncenter" width="615"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

De manière assez intuitive (besoins de précaution face aux aléas du revenu, préparation individuelle de la retraite, hétérogénéité plus forte des niveaux de revenus), les agriculteurs ou indépendants (y compris professions libérales) disposent des patrimoines les plus importants, tout du moins ceux qui sont encore en activité : plus de 600 000 euros par ménage. Le patrimoine moyen des retraités représente environ 300 000 euros, soit environ 70 000 de plus que celui des salariés : cette différence traduit également des effets d’âge mis en évidence précédemment. Les inactifs, eux, disposent en moyenne d’un patrimoine de 100 000 euros.

Une concentration sur la nature du patrimoine détenu permet de mettre en évidence les principales caractéristiques du patrimoine de chaque catégorie. Ainsi, le patrimoine professionnel représente plus de 30% du montant total du patrimoine des agriculteurs et indépendants, contre 50% pour leur patrimoine immobilier. Il s’agit de la catégorie pour laquelle la part du patrimoine financier est la plus faible. Pour les autres catégories, le patrimoine immobilier représente entre 60 % et 70 % en moyenne de l’ensemble de la richesse détenue par les ménages. Le patrimoine financier varie considérablement selon la catégorie, allant de 15 % du total environ pour les salariés à plus de 25 % pour les retraités et inactifs (personnes ni en situation d’emploi, ni au chômage : étudiants ne travaillant pas, personnes au foyer, personnes en incapacité de travailler, etc.).

Le patrimoine financier moyen détenu par les ménages gagnant les plus faibles revenus est modique et pratiquement inexistant pour les deux premiers quintiles de revenus (cf. graphique 7). Leur richesse financière est quasi exclusivement constituée de comptes courants ou de livrets d’épargne. Le patrimoine financier moyen du dernier quintile de revenus (215 000 euros) est plus de 6,5 fois supérieur à celui du quatrième quintile (33 000 euros), ce qui illustre la concentration au niveau des plus hauts revenus de placements financiers à encours importants. Cette relation non linéaire confère à l’épargne financière les propriétés d’un bien de luxe (bien dont l’élasticité au revenu est particulièrement élevée).

L’évolution du patrimoine immobilier en fonction des revenus est beaucoup plus régulière : les ménages appartenant au 1er quintile de revenus disposent en moyenne d’un patrimoine immobilier de 50 000 euros, tandis que ceux du 4ème quartile possèdent un patrimoine immobilier de 200 000 euros environ. Le passage au 5ème quintile marque une rupture mais moins spectaculaire que pour le patrimoine financier, le patrimoine immobilier étant pratiquement multiplié par deux.

[caption id="attachment_4518" align="aligncenter" width="615"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

La détention de dette n’est pas uniforme selon le niveau de patrimoine du ménage : elle augmente continûment en fonction du patrimoine, sauf pour les patrimoines les plus élevés, mais pour des motifs différents. Ainsi, la dette des ménages les moins aisés est exclusivement constituée de crédits à la consommation, tandis que la détention de crédits immobiliers affectés à l’achat de la résidence principale concerne essentiellement les ménages appartenant aux classes moyennes.

Pour les plus hauts patrimoines, les crédits immobiliers sont moins affectés à la détention de la résidence principale qu’à l’achat d’autres propriétés, qui peuvent correspondre soit à des résidences secondaires occupées par le ménage, soit des investissements locatifs. À ce titre, il est à noter que la détention de crédits immobiliers pour d’autres propriétés que la résidence principale est fortement croissante avec le niveau de patrimoine.

[caption id="attachment_4519" align="aligncenter" width="527"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Enfin, les crédits à la consommation sont majoritairement détenus par des ménages dont le patrimoine est supérieur à la médiane, car ils présentent à la fois des besoins de financement (achat de véhicules ou d’équipement ménager) et un faible risque de solvabilité (graphique 8).

Cette dette est essentiellement portée par les ménages les plus aisés (la dette moyenne du centile supérieur est plus de 80 fois supérieure à celle du quartile de ménages les moins riches) et finance des achats immobiliers. De manière relativement intuitive, le montant emprunté augmente avec la valeur du patrimoine (Tableau 1).

[caption id="attachment_4520" align="aligncenter" width="800"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Dans le modèle du cycle de vie, en l’absence de contraintes de crédit, les ménages empruntent pour lisser les chocs de revenus subis, ou bien en anticipation de futurs revenus, ou bien encore pour se porter acquéreurs de biens durables, immobiliers ou autres. Le recours au crédit doit donc se produire majoritairement à des âges suffisamment précoces caractérisés par un patrimoine relativement faible et une capacité d’endettement plus importante. La courbe de l’endettement en fonction de l’âge devrait donc suivre une courbe « en cloche ».

Le graphique 9 représente la part de ménages endettés en fonction de l’âge de la personne de référence du ménage (typiquement celle disposant des revenus les plus élevés). Il confirme que la participation au marché de la dette est plus importante pour les ménages jeunes, le pic étant atteint pour les ménages dont la personne de référence a entre 35 et 44 ans, et décroît aux âges les plus élevés observés dans l’enquête, le taux d’endettement des plus de 75 ans étant inférieur à 10 %.

[caption id="attachment_4521" align="aligncenter" width="900"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

La hiérarchie de la prévalence du crédit par catégorie d’âge reste figée : le crédit à la consommation est celui qui est le plus souscrit par les ménages, devant le crédit affecté à l’achat de la résidence principale, puis celui dédié à d’autres propriétés. Le taux de participation maximal, près de 45%, est observé autour de 40 ans pour les crédits correspondant à l’achat de la résidence principale, mais plutôt autour de 50 ans pour l’achat d’autres propriétés (autour de 15%). Les plus de 60 ans participent très peu au marché du crédit immobilier (taux de détention inférieur à 10%), tandis que la détention de crédit à la consommation ne marque de baisse sensible que pour les âges les plus élevés (plus de 70 ans). De même, le crédit souscrit pour d’autres résidences que la principale atteint un pic autour de 50 ans.

Le montant moyen de l’endettement par ménage endetté décroît lui aussi avec l’âge, en marquant un pic autour de 40 ans (autour de 100 000 euros) : il n’est plus que de 40 000 euros autour de 60 ans, par exemple. Le montant moyen de l’endettement à la consommation suit un profil identique à celui du taux de participation : de 20 000 euros en moyenne autour de 40 ans, il décroît régulièrement aux classes d’âge plus élevées. En lien avec les hypothèses développées ci-dessus, le montant emprunté pour l’achat de la résidence principale décroît avec l’âge, tandis que celui des crédits affectés aux autres résidences marque un pic élevé autour de 50 ans, pouvant correspondre à l’achat d’une résidence secondaire après celui de la résidence principale (graphiques 10).

[caption id="attachment_4522" align="aligncenter" width="900"] Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Cette deuxième vague de l’enquête HFCS constitue le point de départ du panel sur les patrimoines européens dont les différentes vagues auront lieu tous les trois ans. Ainsi, une grande partie des ménages interrogés en 2014-2015 le sera à nouveau lors de la prochaine vague de l’enquête en 2017-2018. L’avantage de disposer de données de panel pour analyser les patrimoines est pluriel : elles permettent, entre autres, de séparer les effets d’âge des effets de génération et d’identifier les facteurs explicatifs des changements comportementaux.

Mots-clés : patrimoine - valeurs mobilières - actions - endettement

* Cet article est un extrait d’une étude publiée dans la Revue de l’OFCE, n°161, juillet 2019.

[1] Cette « photographie » en coupe des niveaux de patrimoine ne permet cependant pas de différencier les effets proprement liés à l’âge et donc au cycle de vie de ceux de génération (i.e. à âge donné, des générations différentes peuvent faire face à des conditions de l’environnement économique différentes et donc avoir des comportements d’accumulation et d’allocation de l’épargne eux aussi différents). Seules des données de panel permettent de séparer ces deux effets.

Références

Accardo, J. Coppoletta-Solotareff R. , Ferrante A. et M. Romani (2016), La détention d’actifs patrimoniaux début 2015, in Les revenus et le patrimoine des ménages, Edition 2016, 23-37.

Arrondel L. et J. Coffinet. « Demand For Stocks in the Crisis: France 2004-2014 », PSE Working Papers n°2018-17, 2018.

Banque centrale européenne (2016a), The Household Finance and Consumption Survey : results from the second wave, European Central Bank Statistics Paper Series, Nb. 18, décembre.

Banque centrale européenne (2016b), The Household Finance and Consumption Survey : methodological report for the second wave, European Central Bank Statistics Paper Series, Nb. 17, décembre.

Banque de France (2016), Enquête sur le patrimoine et l'endettement des ménages. La situation de la France. Communiqué de presse du 23 décembre 2016.

Vue 96 fois

18 novembre 2019

Le patrimoine et l’endettement des ménages français en 2015 (2ème partie)

Enseignements de l’enquête européenne HFCS (2e partie)*

3. Les patrimoines dépendent de l’âge et du capital humain des ménages

Les montants moyens de patrimoine immobilier (somme de la valeur estimée des actifs réels immobiliers : résidence principale, autres résidences) détenu par les différentes classes d’âge présentent un profil « classique », en cloche, de cycle de vie (cf. graphique 5), marquant un maximum pour les 65-74 ans. L’évolution du portefeuille financier en fonction de l’âge est en revanche croissante jusqu’aux âges les plus avancés, le patrimoine financier le plus élevé étant en moyenne détenu par les plus de 75 ans.[1]Graphique 5 : Patrimoine brut et financier selon l’âge (moyennes en €)

[caption id="attachment_4516" align="aligncenter" width="614"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

La fraction du patrimoine financier investie dans les assurances-vie augmente continûment sur le cycle de vie : 16,5% pour les moins de 35 ans contre plus de 45 % pour les plus de 55 ans. La part des valeurs mobilières détenue dans les portefeuilles des plus de 65 ans (17%) est le double de celle présente dans les portefeuilles financiers des moins de 35 ans (9%). D’autres actifs connaissent une tendance inverse : la part du patrimoine financier détenue sous forme de liquidités (dépôts et livrets) ou d’épargne disponible et non risquée est de 70 % chez les jeunes mais seulement de 30% chez les plus âgés (cf. graphique 6).

Graphique 6 : Structure du patrimoine financier par âge (en % du patrimoine financier)

[caption id="attachment_4517" align="aligncenter" width="615"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

De manière assez intuitive (besoins de précaution face aux aléas du revenu, préparation individuelle de la retraite, hétérogénéité plus forte des niveaux de revenus), les agriculteurs ou indépendants (y compris professions libérales) disposent des patrimoines les plus importants, tout du moins ceux qui sont encore en activité : plus de 600 000 euros par ménage. Le patrimoine moyen des retraités représente environ 300 000 euros, soit environ 70 000 de plus que celui des salariés : cette différence traduit également des effets d’âge mis en évidence précédemment. Les inactifs, eux, disposent en moyenne d’un patrimoine de 100 000 euros.

Une concentration sur la nature du patrimoine détenu permet de mettre en évidence les principales caractéristiques du patrimoine de chaque catégorie. Ainsi, le patrimoine professionnel représente plus de 30% du montant total du patrimoine des agriculteurs et indépendants, contre 50% pour leur patrimoine immobilier. Il s’agit de la catégorie pour laquelle la part du patrimoine financier est la plus faible. Pour les autres catégories, le patrimoine immobilier représente entre 60 % et 70 % en moyenne de l’ensemble de la richesse détenue par les ménages. Le patrimoine financier varie considérablement selon la catégorie, allant de 15 % du total environ pour les salariés à plus de 25 % pour les retraités et inactifs (personnes ni en situation d’emploi, ni au chômage : étudiants ne travaillant pas, personnes au foyer, personnes en incapacité de travailler, etc.).

Le patrimoine financier moyen détenu par les ménages gagnant les plus faibles revenus est modique et pratiquement inexistant pour les deux premiers quintiles de revenus (cf. graphique 7). Leur richesse financière est quasi exclusivement constituée de comptes courants ou de livrets d’épargne. Le patrimoine financier moyen du dernier quintile de revenus (215 000 euros) est plus de 6,5 fois supérieur à celui du quatrième quintile (33 000 euros), ce qui illustre la concentration au niveau des plus hauts revenus de placements financiers à encours importants. Cette relation non linéaire confère à l’épargne financière les propriétés d’un bien de luxe (bien dont l’élasticité au revenu est particulièrement élevée).

L’évolution du patrimoine immobilier en fonction des revenus est beaucoup plus régulière : les ménages appartenant au 1er quintile de revenus disposent en moyenne d’un patrimoine immobilier de 50 000 euros, tandis que ceux du 4ème quartile possèdent un patrimoine immobilier de 200 000 euros environ. Le passage au 5ème quintile marque une rupture mais moins spectaculaire que pour le patrimoine financier, le patrimoine immobilier étant pratiquement multiplié par deux.

Graphique 7 : Patrimoine moyen par niveau de revenu (en €)

[caption id="attachment_4518" align="aligncenter" width="615"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

4. Un risque financier sur les ménages relativement contenu

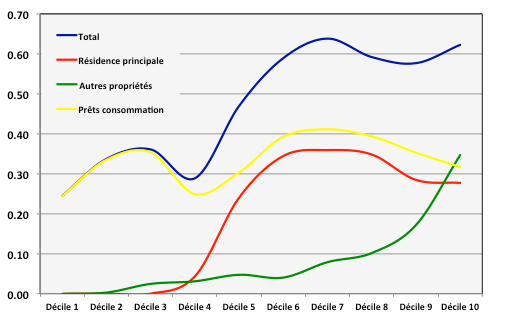

La part des ménages endettés en France aujourd’hui se situe globalement à 47,2% : un tiers des ménages sont endettés pour leur consommation (33,6%) et un quart des ménages détiennent des crédits immobiliers (24,3%).La détention de dette n’est pas uniforme selon le niveau de patrimoine du ménage : elle augmente continûment en fonction du patrimoine, sauf pour les patrimoines les plus élevés, mais pour des motifs différents. Ainsi, la dette des ménages les moins aisés est exclusivement constituée de crédits à la consommation, tandis que la détention de crédits immobiliers affectés à l’achat de la résidence principale concerne essentiellement les ménages appartenant aux classes moyennes.

Pour les plus hauts patrimoines, les crédits immobiliers sont moins affectés à la détention de la résidence principale qu’à l’achat d’autres propriétés, qui peuvent correspondre soit à des résidences secondaires occupées par le ménage, soit des investissements locatifs. À ce titre, il est à noter que la détention de crédits immobiliers pour d’autres propriétés que la résidence principale est fortement croissante avec le niveau de patrimoine.

Graphique 8 : Part de ménages endettés par niveau de patrimoine

[caption id="attachment_4519" align="aligncenter" width="527"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

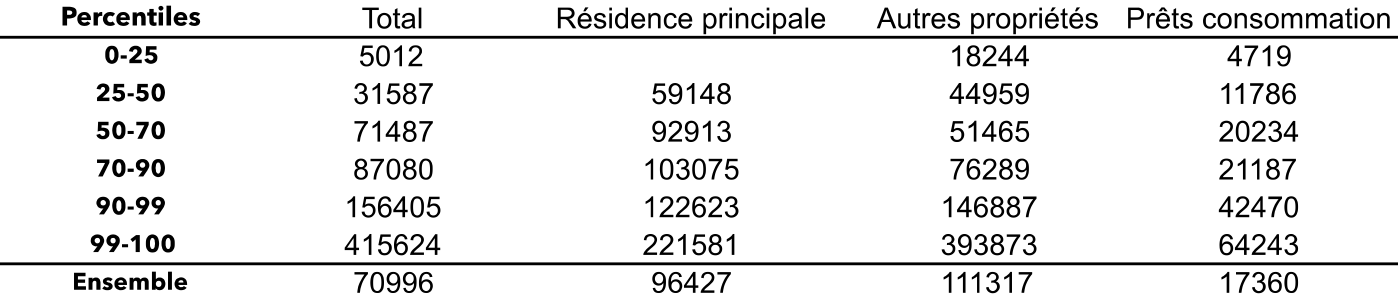

Enfin, les crédits à la consommation sont majoritairement détenus par des ménages dont le patrimoine est supérieur à la médiane, car ils présentent à la fois des besoins de financement (achat de véhicules ou d’équipement ménager) et un faible risque de solvabilité (graphique 8).

Cette dette est essentiellement portée par les ménages les plus aisés (la dette moyenne du centile supérieur est plus de 80 fois supérieure à celle du quartile de ménages les moins riches) et finance des achats immobiliers. De manière relativement intuitive, le montant emprunté augmente avec la valeur du patrimoine (Tableau 1).

Tableau 1 : Dettes moyennes (en euros) par ménage endetté selon le niveau de patrimoine brut (en €)

[caption id="attachment_4520" align="aligncenter" width="800"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

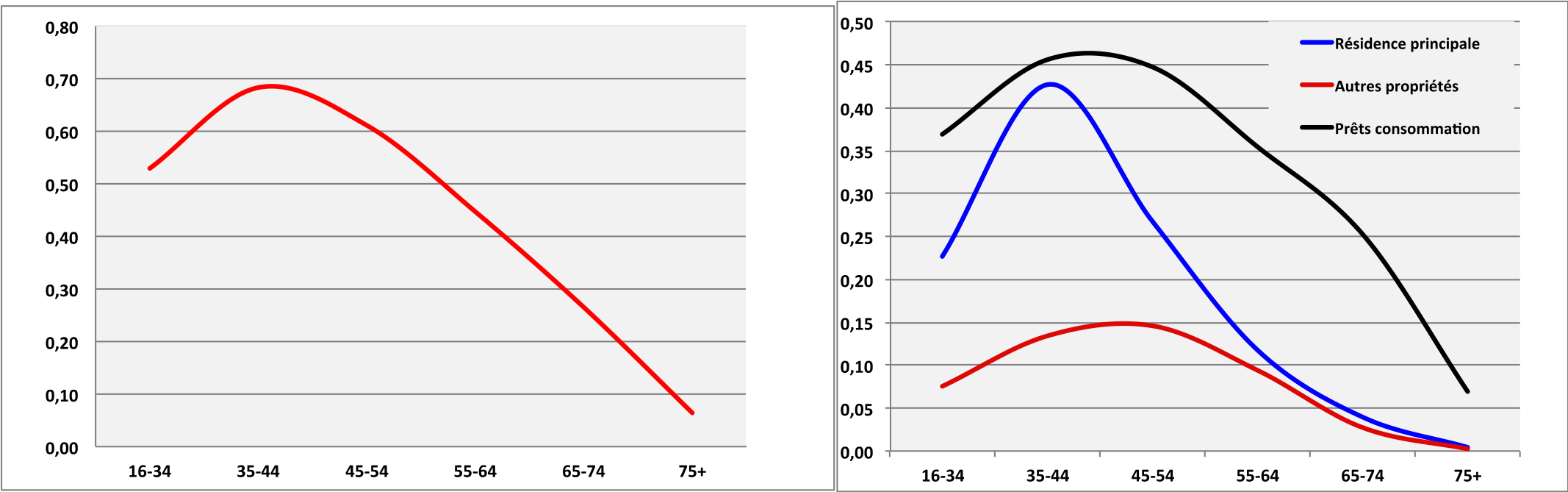

Dans le modèle du cycle de vie, en l’absence de contraintes de crédit, les ménages empruntent pour lisser les chocs de revenus subis, ou bien en anticipation de futurs revenus, ou bien encore pour se porter acquéreurs de biens durables, immobiliers ou autres. Le recours au crédit doit donc se produire majoritairement à des âges suffisamment précoces caractérisés par un patrimoine relativement faible et une capacité d’endettement plus importante. La courbe de l’endettement en fonction de l’âge devrait donc suivre une courbe « en cloche ».

Le graphique 9 représente la part de ménages endettés en fonction de l’âge de la personne de référence du ménage (typiquement celle disposant des revenus les plus élevés). Il confirme que la participation au marché de la dette est plus importante pour les ménages jeunes, le pic étant atteint pour les ménages dont la personne de référence a entre 35 et 44 ans, et décroît aux âges les plus élevés observés dans l’enquête, le taux d’endettement des plus de 75 ans étant inférieur à 10 %.

Graphiques 9 : Part de ménages endettés par âge

[caption id="attachment_4521" align="aligncenter" width="900"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

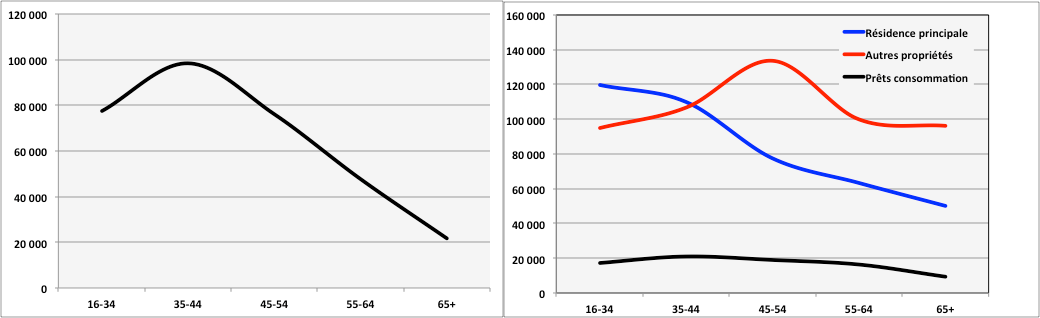

La hiérarchie de la prévalence du crédit par catégorie d’âge reste figée : le crédit à la consommation est celui qui est le plus souscrit par les ménages, devant le crédit affecté à l’achat de la résidence principale, puis celui dédié à d’autres propriétés. Le taux de participation maximal, près de 45%, est observé autour de 40 ans pour les crédits correspondant à l’achat de la résidence principale, mais plutôt autour de 50 ans pour l’achat d’autres propriétés (autour de 15%). Les plus de 60 ans participent très peu au marché du crédit immobilier (taux de détention inférieur à 10%), tandis que la détention de crédit à la consommation ne marque de baisse sensible que pour les âges les plus élevés (plus de 70 ans). De même, le crédit souscrit pour d’autres résidences que la principale atteint un pic autour de 50 ans.

Le montant moyen de l’endettement par ménage endetté décroît lui aussi avec l’âge, en marquant un pic autour de 40 ans (autour de 100 000 euros) : il n’est plus que de 40 000 euros autour de 60 ans, par exemple. Le montant moyen de l’endettement à la consommation suit un profil identique à celui du taux de participation : de 20 000 euros en moyenne autour de 40 ans, il décroît régulièrement aux classes d’âge plus élevées. En lien avec les hypothèses développées ci-dessus, le montant emprunté pour l’achat de la résidence principale décroît avec l’âge, tandis que celui des crédits affectés aux autres résidences marque un pic élevé autour de 50 ans, pouvant correspondre à l’achat d’une résidence secondaire après celui de la résidence principale (graphiques 10).

Graphiques 10 : Dettes moyennes par ménage endetté selon l’âge (en €)

[caption id="attachment_4522" align="aligncenter" width="900"]

Source : Banque de France (enquête Hfcs 2015), calculs des auteurs

Conclusion

Les montants de patrimoines détenus dépendent fortement de la position du ménage dans son cycle de vie et de son revenu permanent, lui-même lié à sa situation sur le marché du travail et à son niveau de diplôme. En particulier, la structure du patrimoine financier est fortement déterminée par le niveau de patrimoine et d’éducation : les actifs risqués, davantage sujets à des coûts de transaction et d’information, sont ainsi détenus en majorité par les ménages aisés et diplômés. Le patrimoine immobilier atteint un maximum autour de 65 ans pour diminuer ensuite, tandis que l’endettement immobilier concerne davantage les ménages autour de 40 ans. Les portefeuilles financiers se diversifient avec l’âge, la part des dépôts et livrets diminuant alors que celle des assurances-vie et des actions augmente.Cette deuxième vague de l’enquête HFCS constitue le point de départ du panel sur les patrimoines européens dont les différentes vagues auront lieu tous les trois ans. Ainsi, une grande partie des ménages interrogés en 2014-2015 le sera à nouveau lors de la prochaine vague de l’enquête en 2017-2018. L’avantage de disposer de données de panel pour analyser les patrimoines est pluriel : elles permettent, entre autres, de séparer les effets d’âge des effets de génération et d’identifier les facteurs explicatifs des changements comportementaux.

Mots-clés : patrimoine - valeurs mobilières - actions - endettement

* Cet article est un extrait d’une étude publiée dans la Revue de l’OFCE, n°161, juillet 2019.

[1] Cette « photographie » en coupe des niveaux de patrimoine ne permet cependant pas de différencier les effets proprement liés à l’âge et donc au cycle de vie de ceux de génération (i.e. à âge donné, des générations différentes peuvent faire face à des conditions de l’environnement économique différentes et donc avoir des comportements d’accumulation et d’allocation de l’épargne eux aussi différents). Seules des données de panel permettent de séparer ces deux effets.

Références

Accardo, J. Coppoletta-Solotareff R. , Ferrante A. et M. Romani (2016), La détention d’actifs patrimoniaux début 2015, in Les revenus et le patrimoine des ménages, Edition 2016, 23-37.

Arrondel L. et J. Coffinet. « Demand For Stocks in the Crisis: France 2004-2014 », PSE Working Papers n°2018-17, 2018.

Banque centrale européenne (2016a), The Household Finance and Consumption Survey : results from the second wave, European Central Bank Statistics Paper Series, Nb. 18, décembre.

Banque centrale européenne (2016b), The Household Finance and Consumption Survey : methodological report for the second wave, European Central Bank Statistics Paper Series, Nb. 17, décembre.

Banque de France (2016), Enquête sur le patrimoine et l'endettement des ménages. La situation de la France. Communiqué de presse du 23 décembre 2016.

Auteurs

Articles liés

-

- Introduction au dossier InégalitésInégalités - Introduction au dossier Inégalités Lire la suite >

-

- Trois décennies d’inégalités et de redistribution en France (1990-2018)Inégalités - Trois décennies d’inégalités et de... Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.